Direktorat Jenderal Pajak menata ulang pedoman pengawasan kepatuhan Wajib Pajak

SE-8/PJ/2026 menggantikan empat surat edaran dan menjadi pedoman pelaksanaan pengawasan kepatuhan di bawah PMK 111/2025.

Ditetapkan 15 Juli 2026 · Ditandatangani Bimo Wijayanto, Direktur Jenderal Pajak · Berlaku sejak tanggal ditetapkan · Melaksanakan PMK 111/2025

| Ringkasan

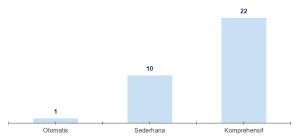

▪ SE-8/PJ/2026 adalah pedoman internal DJP untuk pengawasan kepatuhan Wajib Pajak. Berlaku sejak 15 Juli 2026 dan mencabut SE-14/PJ/2019, SE-11/PJ/2020, SE-05/PJ/2022, serta SE-9/PJ/2023. ▪ Pengawasan berjalan di tiga jalur: Wajib Pajak terdaftar, Wajib Pajak belum terdaftar, dan pengawasan wilayah melalui pengumpulan data di setiap wilayah kerja. ▪ Penelitian Kepatuhan Material kini dipilah menjadi tiga jenis dengan jangka waktu tetap: Penelitian Otomatis (1 hari kerja), Penelitian Sederhana (10 hari kerja), dan Penelitian Komprehensif (22 hari kerja, dapat diperpanjang menjadi 44). ▪ Jangka waktu tanggapan SP2DK tetap 14 hari, dapat diperpanjang 7 hari. DJP menyusun LHP2DK paling lama 44 hari kerja sejak SP2DK disampaikan, dapat diperpanjang 22 hari kerja. ▪ Seluruh proses berjalan di dalam Coretax (Sistem Administrasi Pengawasan DJP). |

Apa yang diatur surat edaran ini

SE-8/PJ/2026 merupakan petunjuk pelaksanaan (juklak) PMK 111/2025. Peraturan Menteri itu, yang berlaku sejak 1 Januari 2026, untuk pertama kalinya memberi dasar hukum setingkat Menteri bagi pengawasan Wajib Pajak dan SP2DK; sebelumnya, aturan mengenai cara DJP mengawasi kepatuhan hanya ada di surat edaran internal. Surat edaran ini mengatur cara pegawai DJP merencanakan, melaksanakan, menindaklanjuti, menjamin kualitas, dan mengevaluasi pengawasan di setiap tingkat organisasi.

Surat edaran ini tidak menciptakan kewajiban baru bagi Wajib Pajak. Yang berubah adalah cara DJP menggunakan kewenangan yang diberikan PMK 111/2025, dan itu mengubah apa yang harus diantisipasi Wajib Pajak ketika sebuah surat datang. Bimo Wijayanto menandatanganinya pada 15 Juli 2026, dan surat edaran ini mencabut empat surat edaran yang sebelumnya mengatur ekstensifikasi, pengumpulan data lapangan, pengawasan kepatuhan, dan tindak lanjut data konkret.

TABEL 1

Pengawasan kini berjalan di tiga jalur paralel

| Jalur | Sasaran | Cara DJP bertindak |

| Pengawasan Wajib Pajak terdaftar | Wajib Pajak yang sudah memiliki NPWP, dibagi menjadi Strategis dan Lainnya | Permintaan penjelasan atas data (P2DK melalui SP2DK), imbauan, dan teguran |

| Pengawasan Wajib Pajak belum terdaftar | Orang dan badan yang memenuhi syarat subjektif dan objektif tetapi belum mendaftar | P2DK dalam rangka ekstensifikasi, berujung pendaftaran atau Surat Pemberitahuan Hasil Pemeriksaan (SPHPP) |

| Pengawasan wilayah | Kegiatan ekonomi dalam wilayah kerja setiap KPP | Kegiatan Pengumpulan Data (KPD) dalam empat mode: berbasis kewilayahan, berbasis analisis, tugas dan fungsi lainnya, serta non-tugas dan fungsi |

SUMBER: SE-8/PJ/2026, Ketentuan Umum dan bagian C; PMK 111/2025 Pasal 3.

Kerangka kerja yang akan dijalankan DJP

Tata kelola berada pada Komite Kepatuhan di tiga tingkat: Kantor Pusat, Kanwil, dan KPP. Komite ini menetapkan daftar prioritas tahunan yang menggerakkan seluruh proses di bawahnya: Daftar Prioritas Pengawasan (DPP), Daftar Prioritas Ekstensifikasi (DPE), dan Daftar Prioritas KPD (DPKPD). Wajib Pajak masuk ke salah satu daftar melalui penilaian risiko pada mesin Compliance Risk Management milik DJP, bukan atas kehendak seorang pegawai.

Penelitian berjalan dalam dua lapis. Penelitian Kepatuhan Formal menilai apakah pendaftaran, pembayaran, dan pelaporan dilakukan tepat waktu dan lengkap. Penelitian Kepatuhan Material menilai pertanyaan yang lebih sulit: apakah pajak yang dilaporkan sudah benar. DJP lalu memisahkan penelitian material berdasarkan waktu. Kewajiban tahun berjalan masuk ke Pengawasan Pembayaran Masa (PPM); kewajiban tahun-tahun yang sudah berakhir masuk ke Pengawasan Kepatuhan Material (PKM). Pembagian inilah yang menentukan jenis penelitian yang berlaku dan berapa tahun pajak yang diperiksa.

Wajib Pajak dikelompokkan sebagai Strategis atau Lainnya. Wajib Pajak Strategis mencakup seluruh Wajib Pajak yang terdaftar di KPP Wajib Pajak Besar, KPP di lingkungan Kanwil DJP Jakarta Khusus, dan KPP Madya, ditambah Wajib Pajak dengan kontribusi penerimaan terbesar di KPP Pratama yang ditetapkan Kepala Kanwil DJP. Klasifikasi ini menentukan perlakuan: Wajib Pajak Strategis menjalani Penelitian Komprehensif sebagai standar.

Surat edaran ini juga menyebut cara pengawasan yang dapat digunakan DJP, dan daftarnya lebih luas dari rezim lama: penilaian dengan teknologi remote sensing, web scraping, geotagging, pemanfaatan informasi media serta telaah jurnal dan karya ilmiah, mirroring hasil pemeriksaan dan penyidikan, pembangunan jejaring informasi melalui Bhabinkamtibmas, dan taxation partnership.

Dari empat surat edaran menjadi satu

Perubahan yang paling jelas adalah konsolidasi. Empat surat edaran yang dulu berdiri sendiri, masing-masing dengan istilahnya, kini berada dalam satu dokumen.

TABEL 2

SE-8/PJ/2026 mencabut dan menyerap empat surat edaran

| Surat edaran yang dicabut | Yang diatur | Kini diatur dalam SE-8/2026 sebagai |

| SE-14/PJ/2019 | Tata cara ekstensifikasi | Pengawasan Wajib Pajak belum terdaftar |

| SE-11/PJ/2020 | Pengumpulan data lapangan dan penjaminan kualitas data | Pengawasan wilayah melalui KPD |

| SE-05/PJ/2022 | Pengawasan kepatuhan Wajib Pajak | Pengawasan Wajib Pajak terdaftar dan penelitian material |

| SE-9/PJ/2023 | Tindak lanjut data konkret | Penelitian Otomatis dan alur data konkret |

SUMBER: SE-8/PJ/2026 bagian F (Penutup).

Tiga jalur penelitian material, masing-masing dengan jangka waktunya

Surat edaran lama menyebut penelitian dan P2DK, tetapi tidak memilah penelitian material menjadi jenis yang jelas dengan jangka waktu yang ditetapkan. SE-8/2026 melakukannya, dan jangka waktunya singkat.

- Penelitian Komprehensif menyasar seluruh jenis pajak atas satu tahun pajak sebelumnya. Penelitian ini menelusuri profil risiko Wajib Pajak, pelaporan dan pembayaran pajak beserta kesesuaian data profil, proses bisnis di balik input-output objek faktur pajak, laporan keuangan, dan kewajaran serta kelaziman harga transaksi hubungan istimewa. Jangka waktu dasarnya 22 hari kerja sejak Surat Perintah Pengawasan; jangka waktu itu menjadi 44 hari kerja apabila penelitian memuat analisis prinsip kewajaran dan kelaziman usaha.

- Penelitian Sederhana lebih sempit: penelitian kebenaran perhitungan dan analisis komparatif, analisis ekualisasi, serta penelitian kebenaran penerapan ketentuan atas sebagian atau seluruh jenis pajak. Jangka waktunya 10 hari kerja.

- Penelitian Otomatis adalah penelitian terbatas atas data konkret, dan harus selesai dalam 1 hari kerja.

Penelitian Komprehensif tidak terbatas pada Wajib Pajak terbesar. Penelitian ini berlaku bagi setiap Wajib Pajak Strategis, dan bagi Wajib Pajak Lainnya yang memenuhi kriteria risiko. Daftar pemicunya layak dibaca sebagai bahan penilaian mandiri: risiko tinggi; transaksi yang dipengaruhi hubungan istimewa; bagian dari Wajib Pajak Grup; reorganisasi atau restrukturisasi usaha; SPT Tahunan PPh yang menyatakan rugi; Orang Pribadi High Wealth Individual; penerima pengembalian pendahuluan; peredaran usaha di atas Rp4,8 miliar; penerima fasilitas perpajakan; atau pertimbangan Kepala KPP.

BAGAN 1

Penelitian material berjalan pada jangka waktu yang ditetapkan

Hari kerja sejak Surat Perintah Pengawasan sampai laporan hasil penelitian (LHPt) terbit, sebelum perpanjangan

Jangka waktu 22 hari kerja menjadi 44 hari kerja apabila penelitian memuat analisis prinsip kewajaran dan kelaziman usaha (transfer pricing).

SUMBER: SE-8/PJ/2026 bagian E.4, Penelitian Kepatuhan Material dalam lingkup PKM.

Yang berubah dari rezim 2019–2023

Enam pergeseran yang berarti bagi siapa pun yang mendampingi Wajib Pajak.

- Satu dokumen, satu istilah. Ekstensifikasi, pengumpulan data lapangan, pengawasan kepatuhan, dan tindak lanjut data konkret kini memakai satu set definisi dan satu alur kerja.

- Taksonomi yang diberi nama dengan jangka waktu tegas. Penelitian material kini terbagi menjadi otomatis, sederhana, atau komprehensif, masing-masing dengan jangka waktu tetap 1, 10, atau 22 hari kerja. Rezim lama membiarkan jangka waktu longgar.

- Pemisahan PPM dan PKM yang eksplisit. Pengawasan tahun berjalan dan penelitian material tahun-tahun sebelumnya kini dipisah, dan pemisahan itu menentukan jenis penelitian yang berlaku serta jumlah tahun pajaknya.

- Coretax sebagai sistem pencatatan. Pengawasan berjalan melalui Sistem Administrasi Pengawasan DJP (modul pengawasan Coretax), dan surat edaran hanya kembali ke sistem lama pada bagian yang modulnya belum tersedia.

- Penjaminan kualitas yang diformalkan. Dua titik kendali kini mengapit pekerjaan: penjaminan kualitas berjalan (CSQA) selama kasus terbuka, dan penjaminan kualitas pascakasus (PSQA) setelah kasus ditutup, masing-masing oleh tim khusus di Kantor Pusat, Kanwil, dan KPP.

- Dasar hukum yang lebih kuat. Karena PMK 111/2025 mengangkat pengawasan dan SP2DK ke tingkat Peraturan Menteri sejak 1 Januari 2026, instrumen yang digunakan DJP kini berdasar pada peraturan setingkat menteri, bukan lagi surat edaran internal.

Jangka waktu yang benar-benar dihadapi Wajib Pajak

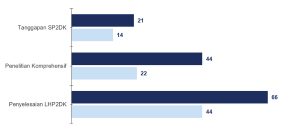

Bagi Wajib Pajak, bagian yang paling operatif dari surat edaran ini adalah rangkaian SP2DK. Surat itu disampaikan melalui akun Coretax Wajib Pajak; apabila DJP menyampaikannya melalui saluran lain, penyampaian dilakukan paling lama 3 hari kerja sejak surat diterbitkan. Sejak tanggal peristiwa yang menjadi titik mulai, Wajib Pajak memiliki 14 hari untuk menanggapi, dan dapat memperpanjang 7 hari lagi dengan menyampaikan pemberitahuan tertulis sebelum jangka waktu pertama berakhir.

Wajib Pajak dapat menyampaikan tanggapan lebih dari satu kali dalam jangka waktu itu, dan setiap tanggapan dituangkan dalam berita acara (BAP2DK). Diam ada biayanya. Bila tidak ada tanggapan, DJP dapat melanjutkan ke Kunjungan (Kunjungan), lalu Pembahasan (Pembahasan), dan akhirnya Laporan Hasil P2DK (LHP2DK) yang mengusulkan pemeriksaan atau pemeriksaan bukti permulaan. DJP menyusun LHP2DK paling lama 44 hari kerja sejak SP2DK disampaikan, dapat diperpanjang 22 hari kerja. Bila sampai saat itu Wajib Pajak tidak menyampaikan atau membetulkan SPT sesuai BAP2DK, berkas berlanjut ke pemeriksaan atau bukti permulaan.

BAGAN 2

Jangka waktu menurut ketentuan, dasar dan maksimum dengan perpanjangan

Jangka waktu dasar dan maksimum dengan perpanjangan, dalam hari

▪ Jangka waktu dasar ▪ Maksimum dengan perpanjangan

Jangka waktu tanggapan SP2DK dihitung dalam hari kalender; jangka waktu Penelitian Komprehensif dan LHP2DK dihitung dalam hari kerja.

SUMBER: SE-8/PJ/2026 bagian E.4, penerbitan SP2DK, penerimaan tanggapan, dan LHP2DK.

Mengapa pertanyaan DJP akan lebih tajam

Surat edaran ini mengaitkan pengumpulan data wilayah dengan enam dimensi kualitas data, dan hanya data yang lolos validasi yang mengalir ke tahap pengawasan. Pesan praktisnya bagi Wajib Pajak: DJP menyandingkan data aset, penghasilan, biaya, utang, dan ekuitas dengan SPT sebelum menyurati siapa pun. Salah satu ujinya, keunikan, memastikan apakah suatu tabungan, utang KPR, atau penghasilan usaha sudah dilaporkan dalam SPT Wajib Pajak.

TABEL 3

Enam uji kualitas yang harus dilewati setiap data sebelum menggerakkan kasus

| Dimensi | Yang diperiksa | Contoh dari surat edaran |

| Kelengkapan | Seluruh rincian data yang wajib direkam sudah lengkap | Data tanah atau bangunan dilengkapi Nomor Induk Bidang atau Nomor Sertifikat dan foto aset |

| Validitas | Data sesuai format, jenis, tipe, dan rentang yang ditentukan | Data mobil memuat pelat nomor sesuai format dan nilai sesuai nilai wajar atau nilai perolehan |

| Ketepatan waktu | Data memuat periode dan belum daluwarsa | KPD pada 2025 atas transaksi 2023 yang belum Daluwarsa Penetapan |

| Keunikan | Tidak ada data ganda | Tabungan, utang KPR, atau penghasilan usaha dipastikan belum dilaporkan dalam SPT |

| Konsistensi | Penulisan nama, alamat, dan keterkaitan antar-data sesuai standar | Adanya beban bunga bank menyiratkan utang bank yang juga harus tercatat |

| Akurasi | Identitas subjek dan angka sudah benar | Nilai perolehan, penjualan, peredaran usaha, dan NJOP cocok dengan NPWP, NIK, nama, dan alamat |

SUMBER: SE-8/PJ/2026 bagian E.6, dimensi kualitas data untuk validasi KPD.

Yang perlu dilakukan Wajib Pajak sekarang

- Perlakukan setiap SP2DK sebagai jangka waktu 14 hari, bukan surat tanpa tenggat. Catat tenggatnya dan opsi perpanjangan 7 hari begitu surat masuk ke Coretax.

- Tanggapi secara substantif, tertulis, dan tuangkan dalam berita acara. Tanggapan yang lemah atau tidak ada justru yang menaikkan berkas ke pemeriksaan atau bukti permulaan.

- Nilai posisi sendiri terhadap pemicu Penelitian Komprehensif. Peredaran usaha di atas Rp4,8 miliar, transaksi hubungan istimewa, keanggotaan grup, restrukturisasi, rugi yang dilaporkan, pengembalian pendahuluan, atau fasilitas perpajakan masing-masing membuka penelitian penuh; siapkan berkasnya.

- Jaga dokumentasi transfer pricing dan karakterisasi usaha tetap sezaman. Penelitian Komprehensif secara eksplisit memuat analisis prinsip kewajaran dan kelaziman usaha, sehingga dokumentasi yang dibuat belakangan jauh berkurang nilainya.

- Rekonsiliasi data Coretax sebelum DJP melakukannya. Asumsikan data aset dan penghasilan dari pihak ketiga sudah dicocokkan dengan SPT melalui enam uji kualitas.

- Perhatikan paparan wilayah. Kegiatan yang belum terdaftar, tempat usaha informal, dan aset yang belum di-geotag jelas masuk cakupan, dan DJP dapat mendaftarkan Wajib Pajak atau mengukuhkan status PKP secara jabatan.

- Cermati jangka waktu data konkret. Bila suatu kasus mendekati Daluwarsa Penetapan lima tahun, DJP memampatkan jangka waktunya dan dapat langsung mengusulkan pemeriksaan tanpa P2DK.

TABEL 4

Daftar kesiapan menghadapi rezim pengawasan yang baru

| Tindakan | Pemicu yang diawasi |

| Catat tenggat SP2DK dan perpanjangannya | SP2DK muncul di akun Coretax |

| Siapkan tanggapan tertulis yang substantif dan ber-berita acara | Setiap permintaan data atau penjelasan dari KPP |

| Susun berkas Penelitian Komprehensif | Peredaran usaha > Rp4,8 M, hubungan istimewa, grup, rugi, pengembalian pendahuluan, atau fasilitas |

| Perbarui dokumentasi transfer pricing | Transaksi hubungan istimewa pada tahun pajak yang masih terbuka |

| Rekonsiliasi data SPT dengan catatan Coretax | Sebelum tutup tahun dan sebelum menanggapi surat apa pun |

| Daftarkan tempat usaha dan kukuhkan status PKP | Tempat usaha baru atau informal yang masuk cakupan |

SUMBER: Analisis Mul & Co atas SE-8/PJ/2026.

Bagaimana Mul & Co dapat membantu

Kami mendampingi penyusunan tanggapan SP2DK dan pengelolaan tenggat, kesiapan Penelitian Komprehensif termasuk dokumentasi transfer pricing dan karakterisasi usaha, rekonsiliasi data Coretax, serta pendampingan dalam Pembahasan dan Kunjungan. Untuk telaah paparan Anda berdasarkan SE-8/PJ/2026, hubungi partner penanggung jawab Anda di Mul & Co.

Pembaruan ini merangkum SE-8/PJ/2026 untuk informasi umum dan bukan merupakan nasihat hukum atau perpajakan. Rujukan pasal dan bagian mengacu pada surat edaran sebagaimana ditetapkan pada 15 Juli 2026. Terapkan ketentuannya pada fakta spesifik dengan pendampingan profesional.

Untuk informasi lebih lanjut dan pertanyaan seputar perpajakan, silakan hubungi :

Email : info@mul-co.com

WA : +62 82249384918